生産性向上設備投資促進税制で100%即時償却が可能(2017年3月まで)

CONTENTS

今が決断のチャンス

先端設備の要件確認スキーム

生産ラインやオペレーションの改善に資する設備の要件確認スキーム

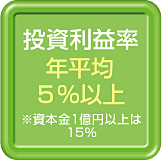

投資計画策定に係る留意点

中小企業者等に対する上乗せ措置

ガン保険など、他の節税商品との比較

中小企業者等とは、以下のいずれかに該当する場合とします。

(1)常時使用する従業員の数が1,000人以下の個人

(2)資本金の額又は出資金の額が1億円以下の法人※

(4)農業協同組合等

(1)常時使用する従業員の数が1,000人以下の個人

(2)資本金の額又は出資金の額が1億円以下の法人※

※

ただし、同一の大規模法人(資本金の額若しくは出資金の額が1億円を超える法人又は資本若しくは出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人をいい、中小企業投資育成株式会社を除く。)に発行済株式又は出資の総数又は総額の2分の1以上を所有されている法人及び2以上の大規模法人に発行済株式又は出資の総数又は総額の3分の2以上を所有されている法人を除く。

(3)資本又は出資を有しない法人のうち、常時使用する従業員の数が1,000人以下の法人(4)農業協同組合等

※1 会計上の減価償却費

※2 設備の取得等をする年度の翌年度以降3年度の平均額

※3 設備の取得等をする年度におけるその取得等をする設備の取得価額の合計額

※2 設備の取得等をする年度の翌年度以降3年度の平均額

※3 設備の取得等をする年度におけるその取得等をする設備の取得価額の合計額

株式会社 藤田商店

〒768-0067 香川県観音寺市坂本町五丁目4番5号

Tel:0875-25-4123(代表) Fax:0875-23-2576

Copyright(C)2011 FUJITA Group All rights reserved.