生産性向上設備投資促進税制で100%即時償却が可能(2017年3月まで)

CONTENTS

今が決断のチャンス

先端設備の要件確認スキーム

生産ラインやオペレーションの改善に資する設備の要件確認スキーム

投資計画策定に係る留意点

中小企業者等に対する上乗せ措置

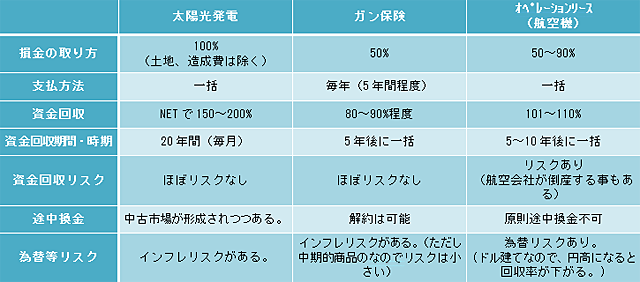

ガン保険など、他の節税商品との比較

ガン保険など、他の節税商品との比較

①

太陽光同様、初年度に大きな損金が取れて翌年以降のキャッシュアウトがありません。

(ア)

太陽光のように100%でなく、50~90%の損金率の案件が多いです。

(イ)

保険との比較ですが、保険は毎年払う必要がありますが、オペレーションリースはそうでないため、偶発的に今期だけ節税したい等のニーズには合います。

②

オペレーションリースは購入選択権が行使されて、投資資金を回収することを想定しております。購入選択権が無事行使されれば予定通りのシュミレーションが実現されますが、リース先の財務体力が悪化し購入選択権を行使しないという場合には、シュミレーションが大きく変わり、場合によっては資金を100%回収できない可能性があります。

(ア)

太陽光の与信先は電力会社であり、また制度は国に保護されており安定しています。航空会社は意外にもろく、経営破たんを迎える可能性は無視できません。(例 JAL)

(イ)

保険は保険会社が倒産しない限り、加入時に将来の数字が確定します。

③

ほとんどの案件は、現金を回収できるのは数年後(5~10年)であり、長期にわたって資金が寝てしまいます。

太陽光は毎月お金が入ってきます。

太陽光は毎月お金が入ってきます。

④

100投資したものが101~110程度になって返ってくるような案件が多いですが、返ってくるときは一気に返ってくるため、その時にまた節税を考えないといけません。

(ア)

太陽光は20年に分けて利益計上なので対策が取りやすいと言えます。

⑤

ほとんどの案件で為替リスクがあります。船や飛行機の売買は米ドルで行われることが一般的であるためです。これはリスクと言えますが、将来円安と読む方にはメリットになります。

(ア)

太陽光は為替リスクはありませんが、インフレに対応できません。

⑥

原則中途換金ができません。換金しようと思うとできないことはありませんが、買いたたかれます。

(ア)

太陽光はおそらく中古市場が今後生まれるのではないかと考えます。

(イ)

⇔保険はいつでも自由に解約できます。

株式会社 藤田商店

〒768-0067 香川県観音寺市坂本町五丁目4番5号

Tel:0875-25-4123(代表) Fax:0875-23-2576

Copyright(C)2011 FUJITA Group All rights reserved.